2016-2022年中国煤液化市场运行态势及投资战略咨询报告

《2016-2022年中国煤液化市场运行态势及投资战略咨询报告》由中国产业信息网发布,旨在为相关企业、投资机构及政府部门提供全面、深入的市场分析与战略决策参考。本报告基于详实的行业数据、政策解读与技术动态,系统梳理了中国煤液化行业在2016至2022年期间的发展轨迹、市场格局、竞争态势与未来趋势。

报告指出,煤液化(包括直接液化和间接液化)作为煤炭清洁高效转化的重要途径,在国家能源安全战略和煤炭产业转型升级的背景下,经历了从技术示范到产业化推进的关键阶段。2016年以来,在环保政策趋严、国际油价波动以及国内能源结构调整等多重因素影响下,中国煤液化市场呈现以下运行态势:

一、政策环境与技术发展

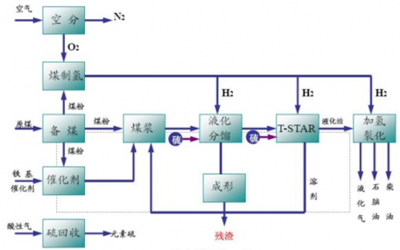

国家层面出台了一系列指导性文件,将煤制油等煤液化项目纳入现代煤化工创新布局,强调在示范基础上有序发展。期间,具有自主知识产权的煤直接液化、间接液化技术不断成熟,大型示范项目(如神华鄂尔多斯、兖矿榆林等项目)实现稳定运行,能效与环保水平持续提升,为规模化发展奠定了基础。

二、市场供需与产能分析

报告期内,中国煤液化产能稳步增长,主要集中于内蒙古、陕西、新疆等煤炭资源富集区。受国际原油价格波动影响,煤制油项目的经济性面临挑战,企业运营呈现差异化。需求方面,煤液化产品(如柴油、石脑油、高端化学品)在特种燃料、化工原料等领域的需求保持增长,但与传统石油路线的竞争关系复杂。

三、竞争格局与企业动态

市场形成以大型国有能源集团(如国家能源集团、中煤集团、兖矿集团等)为主导,部分民营企业参与的竞争格局。企业间通过技术合作、产业链延伸、园区化发展等方式提升竞争力。报告详细分析了重点企业的项目进展、经营状况与技术路线特点。

四、投资机会与风险提示

从投资视角看,报告认为煤液化领域的投资机遇存在于:1)技术迭代带来的能效提升与成本下降;2)高端差异化产品(如α-烯烃、润滑油基础油等)的开发;3)与可再生能源耦合的低碳化发展路径。投资也面临宏观经济波动、环保约束强化、碳减排压力、油价不确定性及技术迭代风险等多重挑战。

五、未来趋势与战略建议

在“双碳”目标背景下,中国煤液化行业将更加注重全生命周期的碳减排与绿色发展,向高端化、多元化、低碳化方向转型。报告建议投资者密切关注国家产业政策导向、技术经济性突破、碳排放权交易市场进展以及下游应用市场拓展。应加强技术研发以降低能耗水耗,推动产品结构升级,并积极探索碳捕获、利用与封存(CCUS)等减碳技术的集成应用,以提升长期竞争力与可持续发展能力。

本报告综合运用定性与定量分析方法,提供了大量的市场数据、项目详情及前瞻性判断,是全面了解2016-2022年中国煤液化市场变迁、把握行业未来投资方向的重要参考资料。

如若转载,请注明出处:http://www.jianyikonggu.com/product/38.html

更新时间:2026-06-19 17:56:51